Dorian Čudina, Ivana Slamić

1Uvod

Konveksnost je jednostavan matematički pojam kojeg je poznavao još i Arhimed. Naime, Arhimed je ovaj pojam koristio pri odreivanju vrijednosti broja

korištenjem kružnici upisanih i opisanih pravilnih mnogokuta te je pri tome uočio da opseg konveksnog geometrijskog lika ne može biti veći od opsega konveksnog geometrijskog lika u kojem je sadržan. Sa konveksnosti i njezinim posljedicama susrećemo se u svakodnevnom životu, a osim u matematici, primjenu tog svojstva pronalazimo u ekonomiji, industriji, medicini, umjetnosti i drugim granama ljudske djelatnosti. Na primjer, velik dio ekonomske analize oslanja se na probleme iz područja optimizacije, a u problemima kao što su maksimizacija profita neke tvrtke ili

korisnosti potrošača, poželjno je da funkcija kojom opisujemo proizvodnju te tvrtke, odnosno korisnost, bude konkavna, kao i da je

budžetski skup, tj. skup čiji su elementi sve kombinacije količine dobara koje si potrošač može priuštiti, a po kojem maksimiziramo korisnost, konveksan. S druge strane, u problemima minimizacije (primjerice troškova proizvodnje), poželjno je da funkcija koju minimiziramo bude konveksna. U članku ćemo na primjerima spomenutih funkcija -

funkcija proizvodnje i

funkcija korisnosti, korištenih u teorijskoj ekonomiji, objasniti ulogu korištenja pretpostavke konveksnosti i konkavnosti, njihovu ekonomsku interpretaciju i uporište, te vidjeti kako ove pretpostavke mogu utjecati na donošenje nekih odluka u poslovanju te opisivanju racionalnog ponašanja pojedinca u uvjetima nesigurnosti i rizika. Članak je temeljen na završnom radu

Konveksni skupovi i konveksne funkcije Doriana Čudine

.

2Osnovna svojstva

Prvu poznatu definiciju vezanu uz konveksnost napisao je Euklid u svojoj zbirci knjiga Elementi, a doradio ju je Arhimed dajući dvije definicije koje su potom korištene sve do početka . stoljeća. Zanimljivo je da je jedna od njih temeljena na konceptu iz statike – težištu, kojeg je Arhimed u definiciji iskoristio tvrdeći da se težište svakog konveksnog lika mora nalaziti unutar tog lika.

Prisjetimo se, za skup

u ravnini, odnosno za

, kažemo da je

konveksan ako je za svaki par točaka iz

dužina koja ih povezuje cijela sadržana u

. Drugim riječima, skup je konveksan ako je “zatvoren” na sve

konveksne kombinacije, odnosno ako je

za sve

i za sve

. Analogna definicija koristi se i za podskupove od

. Geometrijski, za realnu funkciju

definiranu na nekom intervalu, npr.

, kažemo da je

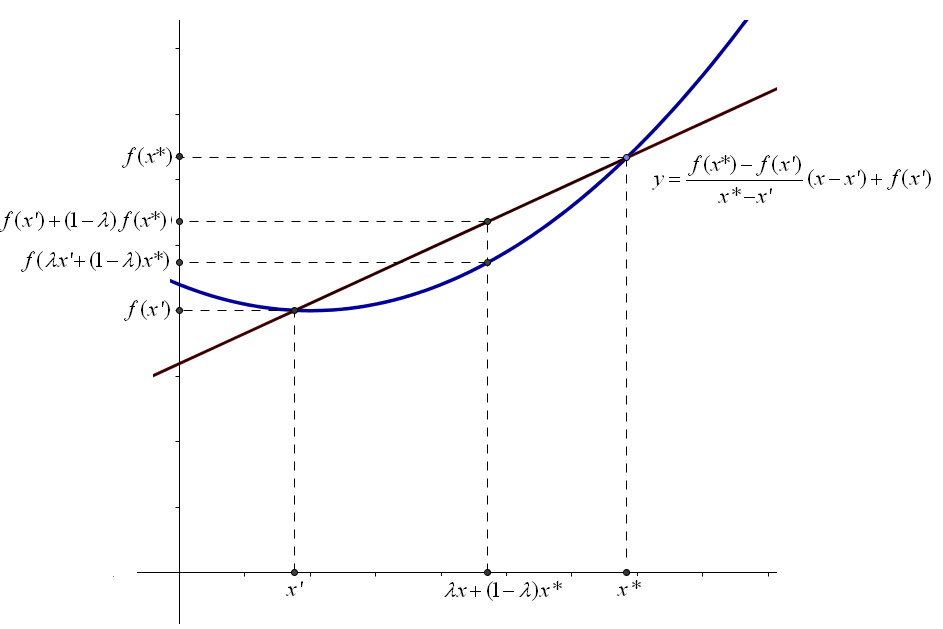

konveksna ako se, za sve

, svaka točka grafa tj. točka

, gdje je

, nalazi ispod ili na dužini koja spaja točke

i

. Preciznije, ovaj uvjet možemo zapisati u obliku

(1)

ili u obliku

(2)

Ovaj drugi zapis pogodniji je za proširenje definicije na funkcije više varijabli, pri čemu, jasno, da bi uvjet (

2) uopće imao smisla domena funkcije

mora biti konveksan podskup od

. Funkcija

je

konkavna na

ako nejednakost u (

1), odnosno (

2), vrijedi kada znak

zamijenimo znakom

, a

strogo konveksna, odnosno

strogo konkavna, ako u definiciji (

2) vrijedi stroga nejednakost (uz

i

). U skladu s tim možemo reći da je promatrati konveksne funkcije isto što i promatrati konkavne i obratno jer je jasno da konveksnost neke funkcije

znači konkavnost funkcije

.

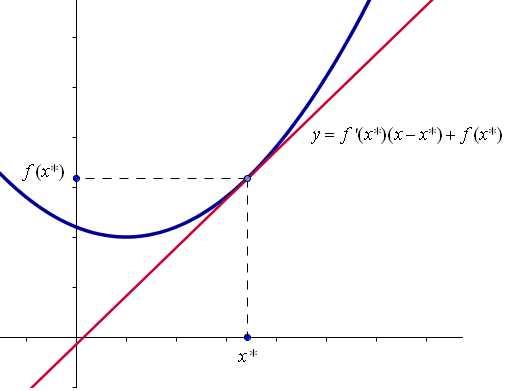

Konveksnost ili konkavnost funkcija jedne varijable koje imaju neprekidnu drugu derivaciju (odnosno funkcije klase

) lako se provjerava ispitivanjem predznaka te derivacije. Prisjetimo se,

je konveksna na

ako i samo ako vrijedi:

, za sve

, a konkavna na

ako i samo ako vrijedi:

, za svaki

. Ako je

funkcija dviju varijabli, da bismo utvrdili je li ona konveksna ili konkavna, dovoljno je provjeriti predznak elemenata

i

Hesseove matrice (čiji su elementi parcijalne derivacije drugog reda u nekoj točki) te predznak njezine determinante. Naime, za

koja je klase

i koja je definirana na nekom otvorenom i konveksnom skupu u ravnini, znamo da je konkavna ako i samo ako na tom skupu vrijedi

(3)

Za funkcije više varijabli ovi bi uvjeti bili nešto složeniji, no možemo kratko reći da je konkavnost ekvivalentna

negativnoj semidefinitnosti Hesseove matrice.

U primjenama se često pretpostavlja da funkcija korištena u nekom modelu ima

dobra analitička svojstva, npr. neprekidnost ili diferencijabilnost. No, uočimo da je uvjet (

1) u tom smislu prilično jak. Naime, za funkcije jedne varijable, iz (

1) možemo odmah zaključiti da konkavne (odnosno konveksne) funkcije ne mogu imati prekid u unutarnjoj točki domene, te da u svakoj točki postoje lijeva i desna derivacija. Štoviše, skup točaka u kojima derivacija ne postoji je konačan ili prebrojiv, pa su sve konveksne, odnosno konkavne funkcije diferencijabilne

gotovo svuda.

Za proizvoljan realan broj

, točke

iz domene funkcije

u kojima ona poprima vrijednost manju ili jednaku

određuju

donji nivo skup,

. Analogno se definira

gornji nivo skup,

. Za konveksne funkcije svi donji nivo skupovi su konveksni, a kod konkavnih funkcija su takvi gornji nivo skupovi. Obrat ne vrijedi, a funkcije koje su definirane ovim svojstvom nazivamo

kvazikonveksnim funkcijama. S druge strane, konveksni skupovi sa konveksnim funkcijama povezani su činjenicom da je

konveksna ako i samo ako je njezin epigraf, tj. skup

, konveksan.

Danski matematičar Johan Jensen karakterizirao je konkavne funkcije

kao one funkcije za koje nejednakost

(4)

vrijedi za sve

i za sve

takve da je

. Analogna tvrdnja vrijedi za konveksne zamijenimo li u (

4) znak

znakom

.

3Načini optimiziranja poslovanja pri proizvodnji opisanoj konkavnom funkcijom

Proizvodnja dobara i usluga uključuje proces pretvorbe određenih resursa (rad, sirovine itd.) u gotove proizvode. U ovim modelima korisno je imati funkciju kojom bismo opisali vezu između količine proizvedenog (

outputa) i količine uloženih faktora (

inputa) da bi se proizvodnja ostvarila, kako bismo pomoću nje mogli predvidjeti kako bi se proizvodnja trebala odvijati u budućnosti, odrediti faktore na čiju je promjenu uložene količine najosjetljivija i slično. Funkcije s ovim svojstvom nazivamo

funkcijama proizvodnje.

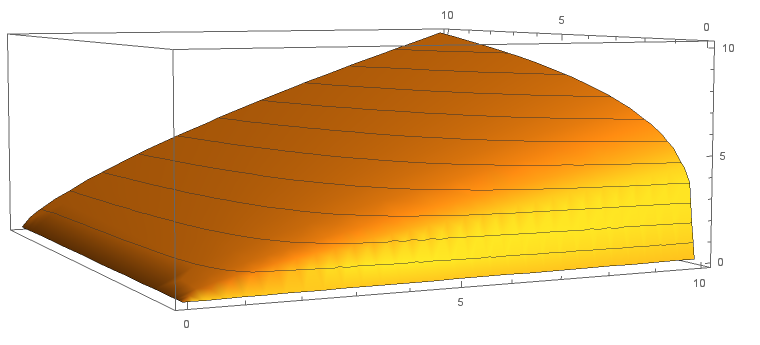

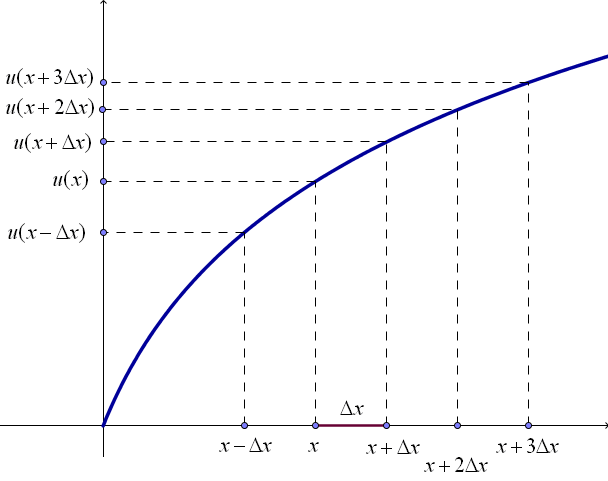

Ekonomisti često pretpostavljaju da je takva funkcija rastuća i konkavna. Činjenica da je rastuća znači da se povećanjem količine uloženog povećava i količina proizvedenog. Konkavnost funkcije odražava se u promjeni količine proizvedenog prilikom povećanja količine uloženog. Promatramo li, naime, koliko se količina proizvedenog promijenila povećavamo li uzastopce količinu uloženog u slučaju funkcije jedne varijable, odnosno količinu

jednog inputa u slučaju funkcija više varijabli (recimo, za neku jedinicu), razlika u količini toga što smo proizveli bila bi manja (ili jednaka) pri drugoj promjeni, odnosno pri svakoj sljedećoj promjeni (slika

2). Takvo ponašanje u skladu je s načelom kojeg ekonomisti nazivaju

zakonom opadajućeg graničnog prinosa (poveća li se, primjerice broj radnika, za očekivati je da će u jednom trenutku doći do pada njihove učinkovitosti, a to rezultira manjom promjenom u rastu proizvodnje).

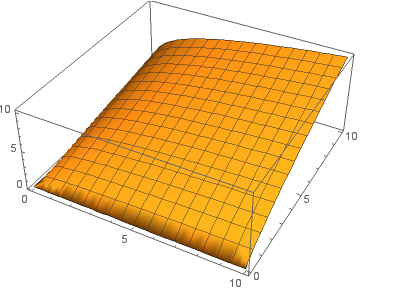

Godine 1928. Charles Cobb i Paul Douglas objavili su rad u kojim su predstavili model rasta američke ekonomije u razdoblju od 1899. do 1922. Funkcija koju su koristili u tom modelu u općem obliku se zapisuje kao

a poznata je pod nazivom

Cobb-Douglasova funkcija proizvodnje. Iako je zapravo model koji predstavlja ova funkcija prilično pojednostavljen, on se pokazao iznenađujuće točnim.

U spomenutom modelu

predstavlja količinu proizvedenih dobara,

količinu uloženog rada, a

količinu uloženog kapitala, dok su

i

. Konstante

i

nazivaju se

konstante elastičnosti pri čemu

označava elastičnost proizvodnje s obzirom na rad, a

elastičnost proizvodnje s obzirom na kapital. One u ovoj funkciji predstavljaju mjeru promjene u količini proizvedenih dobara koja nastaje radi promjena u količini uloženog rada, odnosno kapitala. Ako u proizvodnju uložimo

više rada, tada će se proizvodnja povećati za približno

, a ukoliko u proizvodnju uložimo

više kapitala, tada će se proizvodnja povećati za približno

. Konstanta

je mjera za učinkovitost svih ulaganja u proces proizvodnje, tj. pokazuje koliko će se promjeniti ukupna proizvodnja ako se uložena sredstva (u ovom slučaju rad i kapital) promjene za određenu količinu. Vrlo lako se provjeri da je Cobb-Douglasova funkcija konkavna ako i samo ako je

te da je strogo konkavna ako i samo ako vrijedi

Vrijednost

također ima ekonomsku interpretaciju, a to je da opisuje

prinose s obzirom na opseg kojima se mjeri povećanje outputa kada inpute povećamo proporcionalno (istovremeno povećavamo

sve inpute, za razliku od prethodnog, kad smo povećavali samo jedan input). Slučaj

vezan je uz opadajuće, slučaj

uz konstantne, a slučaj

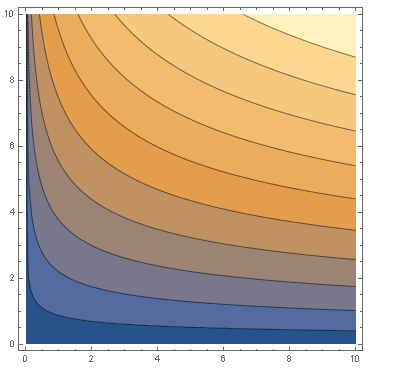

uz rastuće prinose s obzirom na opseg. Ova se činjenica može uočiti i iz prikaza nivo krivulja (

izokvanti) Cobb-Douglasove funkcije (vidjeti sliku 4), odnosno krivulja koje prikazuju sve kombinacije uloženog rada i kapitala koje tvrtka može upotrijebiti kako bi proizvela određenu količinu dobara.

U promatranom obliku Cobb-Douglasove funkcije pretpostavili smo da proizvodnja ovisi samo o dva faktora proizvodnje, odnosno o količini uloženog rada i kapitala, ali promatrana proizvodnja može ovisiti i o više od dva faktora. U idućem primjeru pokazujemo da, uz ove pretpostavke, za svaki faktor proizvodnje možemo relativno jednostavno odrediti

točnu količinu koju treba uložiti kako bi se ostvario najveći mogući profit. Želimo li, naime, maksimizirati konkavnu funkciju tada znamo da će ta funkcija poprimati globalni maksimum u unutarnjoj točki domene na čijoj je okolini klase

ako i samo ako je ta točka stacionarna. Ova tvrdnja olakšava probleme optimizacije proizvodnje jer se postupak traženja količine uloženih faktora kojom promatrana proizvodnja postaje najbolja moguća svodi na pronalaženje stacionarnih točaka funkcije (što u općem slučaju nije dovoljan uvjet ni za postojanje lokalnog, a posebno ni za postojanje globalnog ekstrema).

Primjer 1. Pretpostavimo da proizvodnja neke tvrtke ovisi o

faktora, te da smo je opisali nekom diferencijabilnom funkcijom

. Ako sada pretpostavimo da

označava cijenu outputa i da su

cijene faktora proizvodnje

(gdje su

i

pozitivni), tada je dobit tvrtke očito jednaka:

gdje je sa

označena funkcija koja predstavlja troškove proizvodnje i koja je linearna funkcija, dakle konveksna i konkavna. Uvjet za koji

,

u slučaju da je konkavna, postiže maksimum (za

) zadan je sustavom jednadžbi:

Sada pretpostavimo da je

Cobb-Douglasova funkcija proizvodnje. Tada je

, gdje su

pozitivni i neka vrijedi

, što znači da je

strogo konkavna. Relativno jednostavnim računom, uz prethodnu napomenu, dolazimo do zaključka da je sa

jednoznačno određena

točna količina svakog od faktora proizvodnje koju treba uložiti kako bi se postigla maksimalna dobit.

U prethodnom primjeru profit tvrtke prikazan je kao razlika prihoda i troškova proizvodnje. Ako bismo htjeli minimizirati trošak tvrtke po svim kombinacijama inputa pri kojima je količina proizvedenog barem

, tada bismo kao rješenje tog problema dobili vrijednost koja ovisi o zadanim cijenama inputa i razinama outputa. Mijenjajući cijene inputa i razine outputa, na taj način dobivamo funkciju koju nazivamo

funkcijom troškova. Ovaj problem, u slučaju da tvrtka proizvodi jednu vrstu proizvoda te proizvodnja ovisi o jednom faktoru, može se prikazati kao

gdje je

cijena inputa, a

predstavlja funkciju proizvodnje. Ako pretpostavimo da je

strogo rastuća konkavna funkcija, onda će (za fiksni

)

biti konveksna funkcija kao funkcija outputa,

. Naime, u tom slučaju je

, a može se pokazati da je inverzna funkcija strogo rastuće konkavne funkcije konveksna. Intuitivno, konveksnim funkcijama opisuju se troškovi one proizvodnje u kojoj svaka dodana jedinica uloženog ima veću cijenu, tj. predstavlja veći trošak, od prethodno dodane. Za primjer možemo zamisliti dobro organiziranu tvrtku sa stalnim brojem radnika koja je u situaciji da je dnevna potražnja za njezinim proizvodima veća od najvećeg broja proizvoda koji taj broj radnika može proizvesti u uobičajenoj smjeni. Kako bi zadovoljila tu potražnju, kao jedno od mogućih rješenja takve situacije, tvrtka bi mogla (u periodu dok traje takva potražnja) radnike zadržavati prekovremeno, s time da bi onda prekovremeni sati radnicima bili plaćeni više. Dakle, sve veći ulog nekih faktora proizvodnje (radnih sati radnika) je sve skuplji za tvrtku. Nevezano uz pretpostavku o konveksnosti, prirodno je pretpostaviti da je funkcija koja opisuje troškove proizvodnje rastuća jer se s povećanjem uloženog uvijek povećava i trošak. U idućem primjeru pokazujemo da će, uz ove pretpostavke, ukupni troškovi tvrtke biti svedeni na minimum korištenjem tzv.

production leveling metode poslovanja, odnosno prelaskom na proizvodnju jednolikom brzinom. Production leveling je japanska metoda poslovanja otkrivena sredinom

. stoljeća zahvaljujući istraživanjima Toyota Production Systema. Osnovna ideja tog načina poslovanja je ujednačiti proizvodnju sa potražnjom, proizvoditi proizvode konstantnom brzinom (jednoliko), kako bi se daljnje djelovanje tvrtke izvodilo na stalan i predvidljiv način.

Primjer 2. Zamislimo tvrtku koja proizvodi samo jednu vrstu proizvoda i pretpostavimo da je trošak pri proizvodnji

takvih proizvoda u toku jedne godine jednak

, a trošak takve proizvodnje za neki dio godine jednak

, gdje

određuje duljinu razdoblja (npr.

za razdoblje od pola godine itd.). Pretpostavimo da za funkciju

vrijedi

i

za sve

, odnosno da je

je rastuća i konveksna funkcija. Pretpostavimo i da proizvodnja tog proizvoda može oscilirati tokom godine. Primjenom diskretne verzije Jensenove nejednakosti pokazat ćemo da za danu ukupnu količinu proizvoda

, koju tvrtka proizvede u toku godine, ukupni troškovi tvrtke mogu biti svedeni na minimum korištenjem production levelinga, odnosno prelaskom na proizvodnju konstantnom brzinom.

Pretpostavimo da je spomenuta tvrtka izabrala različite godišnje razine outputa,

za dijelove godine određene sa

(respektivno), pri čemu je

. Tada je ukupni godišnji output jednak

, proizveden uz ukupni trošak od

. Iskoristimo sada pretpostavku konveksnosti funkcije

i primijenimo Jensenovu nejednakost:

Uočimo da

predstavlja trošak održavanja stalne razine outputa

tokom cijele godine, a to je, dakle, i najmanji mogući trošak.

4Funkcija korisnosti i odlučivanje u uvjetima nesigurnosti

Osim u poslovanju, pretpostavke konveksnosti i konkavnosti korisne su i u određivanju načina na koji će promatrani pojedinac napraviti racionalan izbor pri odlučivanju

u uvjetima nesigurnosti i rizika. U svakodnevnom se životu, od najranije dobi, gotovo neprestano nalazimo pred izborom, češće takvim da ishode pojedinih alternativa ne možemo predvidjeti sa sigurnošću. Tako je uobičajeno da svake godine plaćamo izvjesnu svotu novca za osiguranje automobila, a broj odigranih loto listića značajno se poveća u vrijeme kada je mogući dobitak rekordan, iako znamo da kada bi svi ljudi u svijetu svaki tjedan igrali isti loto, i to u razdoblju od jednog prosječnog životnog vijeka, rijetki bi bili oni sa ostvarenim profitom i da ćemo vjerojatno imati puno više onih godina kada od osiguranja nećemo tražiti nikakvu odštetu, a kamo li onu za koju bismo rekli da se te godine isplatilo platiti ga. Ove i druge svakodnevne, možda nerazumne, ljudske postupke objašnjavamo time da se ljudi razilaze u mišljenju o tome što je vrijedno neke količine rizika. S obzirom da bi većini dobitak na lotu promijenio život, a, ne baš vjerojatna, ali moguća, tužba radi materijalne štete koju smo skrivili u prometu bi bila iznimno neželjen događaj, ranije spomenute investicije se, iz te perspektive, čine vrlo isplative.

U ekonomiji se često sklonost prema riziku prikazuje

funkcijom korisnosti novca. Iako bismo korisnost novca na prvi pogled poistovjetili sa vrijednošću, odnosno količinom, novca, to bi općenito bilo pogrešno i to vrlo lako možemo shvatiti razmislimo li koliko bi simboličan iznos od

kn značio nekom prosjaku, a koliko nekom milijarderu. Sličnu je usporedbu koristio i matematičar Daniel Bernoulli još u

. stoljeću u svojem rješenju tzv. St. Peterburškog paradoksa. U tom problemu pretpostavlja se da je prilikom bacanja simetričnog novčića ukupan iznos koji osvajamo jednak

$ ako je broj bacanja tog novčića do pojave pisma jednak

. Ako zamislimo da za pristupanje ovoj igri pojedinac treba uložiti određenu svotu novca, postavlja se pitanje

na koliki bi ulog racionalan pojedinac trebao biti spreman pristati. Kriterij koji bismo mogli koristiti u situacijama u kojima pojedinac treba donijeti neku odluku je matematičko očekivanje, no ovdje bismo dobili

To bi značilo da bi svaki razuman pojedinac trebao biti spreman uložiti koji god, nevažno koliko velik, konačan iznos novca kako bi sudjelovao u ovoj igri. Kako znamo da u stvarnosti to ni približno nije tako, dolazimo do paradoksa. Da bi se taj problem rješio, Bernoulli je, vodeći se idejom o razlici između pojmova korisnosti i vrijednosti novca, predložio korištenje funkcije korisnosti

te je (umjesto očekivanja) uzeo u obzir

očekivanu korisnost, koja je ustvari očekivanje slučajne varijable

, tj.

Na taj način je za rješenje problema dobio približno

$ što bi značilo da bi razumno bilo platiti bilo koji iznos koji je manji od

$, a to sigurno više odgovara stvarnoj situaciji, iako bismo se, uzimajući u obzir da je mogući dobitak igre zapravo nezamislivo velik iznos, sigurno složili da ni to rješenje nije dovoljno precizno. Također, mijenjajući pretpostavku o mogućem dobitku na

ponovno bismo dobili

pa time opet imamo paradoks. Unatoč tome, uvođenje koncepta funkcije korisnosti ne gubi na značaju jer je potaklo razvoj

teorije očekivane korisnosti čiju su suvremenu aksiomatiku uveli von Neumann i Morgenstern skoro dva stoljeća kasnije u knjizi

Theory of games and economic behaviour. Iako oba pristupa pretpostavljaju da će racionalan pojedinac odabrati onu opciju koja maksimizira očekivanu korisnost, za razliku od Bernoullijevog pristupa, koji je opisni, von Neumann i Morgenstern su formalno dokazali da, ako pojedinac ispunjava određene aksiome racionalnosti, onda se njegove preferencije prema pojedinim opcijama mogu opisati nekom funkcijom korisnosti i opcije mogu uspoređivati na temelju njihove očekivane korisnosti. Spomenimo i da, za razliku od klasične teorije očekivane korisnosti, u kojoj su se javljali problemi npr. pri objašnjavanju racionalnog ponašanja pojedinaca na tržistu (gdje cijena može ovisiti o broju sudionika, njihovim djelovanjem u smislu kupnje i prodaje, pregovorima i raznim drugim faktorima te ju ponekad sudionici iz određenih razloga moraju prihvatiti kao danu), teorijom igara su takvi, ali i drugi strateški i situacijski orijentirani problemi dobili elegantna rješenja. Radi toga, spomenuta von Neumannova i Morgensternova teorija može se smatrati prekretnicom razumijevanja racionalnog odlučivanja, ali i razvitka gotovo svih ljudskih djelatnosti u kojima se koriste strategije.

Pretpostavke za koje se smatra da odgovaraju ponašanju racionalnog pojedinca u stvarnom svijetu su pretpostavke da je funkcija korisnosti novca rastuća, da nema stacionarnih točaka i da je konkavna. To je zato što se pretpostavlja da uvijek želimo imati veću količinu novca, da ne postoji iznos s kojim bismo osjećali potpuno zadovoljstvo i da je većina ljudi

nesklona riziku. Možemo uočiti da, ako je

funkcija korisnosti novca, radi konkavnosti vrijedi da je

, što drugim riječima znači da za svaku dodanu jedinicu bogatstva imamo manje povećanje korisnosti od onog koje smo imali za prehodno dodanu (odnosno, u trenutku kada imamo iznos od

$, povećanje od

$ značilo bi nam puno manje nego u trenutku kad smo imali

$). To svojstvo, koje je posljedica konkavnosti funkcije

, nazivamo

opadajuća granična korisnost i ona se odražava u padajućoj prvoj derivaciji funkcije korisnosti. Možemo još reći da konkavnim funkcijama opisujemo ponašanje pojedinca koji nije spreman prihvatiti “poštenu igru” (u kojoj je ulog jednak očekivanom dobitku), odnosno način na koji bi trebale investirati osobe nesklone riziku. Za ilustraciju, promotrimo sljedeći primjer.

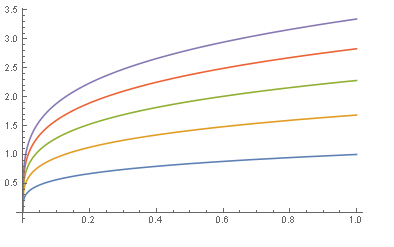

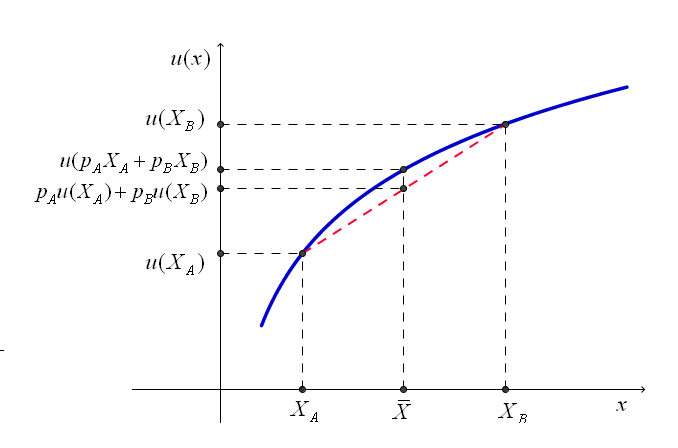

Primjer 3. Pretpostavimo da investitor nesklon riziku želi investirati u projekt od kojeg će ostvariti povrat u iznosu

ili povrat u iznosu

. Pretpostavimo da je vjerojatnost prvog ishoda

, a drugog

i pretpostavimo da je participacija u investiciji

poštena, tj. da je jednaka matematičkom očekivanju investicije i iznosi

.

Iz grafa možemo primijetiti da je korisnost iznosa participacije

veća od očekivane korisnosti investicije

. Dakle, za spomenutog investitora, korisnije (vrijednije) je zadržati iznos

nego investirati ga u projekt s navedenim mogućim povratima

iako je iznos participacije pošten.

Jensenova nejednakost ima važnu primjenu u teoriji vjerojatnosti. Naime, za sve diskretne slučajne varijable

za koje

postoji, primjenom konkavne funkcije

vrijedi:

Nejednakost (

5) formalni je razlog (i općenitija verzija zaključka iz primjera

3) zbog kojeg se u problemima iz ekonomije konkavne funkcije poistovjećuju sa načinom na koji investiraju osobe koje nisu sklone riziku, a konveksne sa načinom na koji investiraju osobe sklone riziku. U terminima osiguranja (

na slici

odgovarao bi početnom bogatstvu,

bogatstvu nakon gubitka koji se dogodi s vjerojatnošću

, opisanog slučajnom varijablom

), upotrebom Jensenove nejednakosti može se pokazati da je pojedinac nesklon riziku spreman platiti premiju veću od očekivanog gubitka pokrivenog osiguranjem (odnosno da je maksimalna premija koju je spreman platiti veća od

).

Pretpostavimo sada da investitor odabire investiciju u koju želi uložiti. Jasno je da mu je tada u interesu odabrati najisplativiju investiciju, odnosno investiciju koja ima najveću očekivanu korisnost od onih koje su mu ponuđene, a na isti način bi racionalan pojedinac trebao donijeti odluku i u sljedećem primjeru.

Primjer 4. Pretpostavimo da smo u situaciji da moramo izabrati bolju od sljedeće dvije mogućnosti:

|

(1) |

Sigurno osvajamo milijuna dolara (tj. ako se odlučimo za ovu mogućnost, vjerojatnost da dobijemo milijuna dolara je %). |

|

(2) |

Vjerojatnost da osvojimo milijuna dolara je %, milijuna dolara osvajamo uz vjerojatnost %, a dolara dobivamo uz vjerojatnost od %. |

Uočimo da je u (

) očekivanje jednako

, isto kao i u (

), dok je očekivana korisnost u (1) jednaka

, a u (2) iznosi

. Izbor pojedinca ovisi o tome vrijedi li za funkciju

nejednakost

, obratna nejednakost ili jednakost. Općenito, očekivana korisnost lutrije (odnosno investicije) koja nosi potencijalne dobitke

uz vjerojatnosti

respektivno (gdje se podrazumijeva da je

) jednaka je

. Pretpostavimo li da je osoba pred odabirom nesklona riziku, primjenom

Jensenove nejednakosti na konkavnu funkciju korisnosti

slijedi:

Dakle, za očekivanu korisnost lutrije vrijedi da nije veća od korisnosti matematičkog očekivanja te lutrije. Prema tome, pojedinac koji nije sklon riziku pri odabiru između svih lutrija sa zadanim očekivanjem izabrao bi onu lutriju koja donosi siguran dobitak (jednak tom očekivanju). U prethodnom primjeru takav pojedinac bi odabrao opciju (1), a to je izbor koji bi vjerojatno donijela i većina ljudi. Unatoč tome što postoje primjeri izbora između lutrija (kao u primjeru

6) kod kojih je pokazano da postoji značajno odstupanje odluka pojedinaca od onih koje predviđa teorija očekivane korisnosti, ustanovljeno je da u nekim segmentima svakodnevnog života ova teorija prilično dobro predviđa naše postupke te se pokazala korisnom, primjerice, u problemima vezanim uz osiguranja, investicije ili marketing.

5Zaključak

Navedeni primjeri samo su neki od razloga zbog kojih se konveksnost smatra jednim od središnjih pojmova u teorijskoj ekonomiji. Proučavanje konveksnosti - od jednostavnog geometrijskog pojma, čija su korisna svojstva uočavali i starogrčki filozofi, a neka od njih gotovo dva tisućljeća kasnije razvojem matematičke analize formalno dokazali matematičari kao što su Cauchy ili Euler, uz primjenu na probleme iz astronomije Keplera ili statike Newtona i Fouriera, dobilo je posebno veliku važnost sredinom 20. stoljeća, paralelno uz razvoj

linearnog programiranja, gdje se problemi maksimizacije, odnosno minimizacije rješavaju oslanjajući se na činjenicu da

afina funkcija definirana na politopu ima ekstreme i postiže ih u vrhovima tog politopa.

Nije zanemariva ni primjena konveksnosti u nekim drugim teorijama tog vremena, kao što je teorija očekivane korisnosti te u raznim matematičkim teorijama koje ju nadopunjavaju - kao što je teorija igara, ali i na području psihologije i ekonomije - kao što je Kahnemanova i Tverskyjeva

teorija očekivanog izbora. Zadnjih nekoliko desetljeća prošlog stoljeća i otkrivanjem da se

metodama unutarnjih točaka (koje su zapravo nastale s namjerom da se pomoću njih rješavaju problemi linearnog programiranja) određeni problemi

konveksne optimizacije mogu riješiti jednostavno kao i oni linearnog programiranja, ali i tehnološkim napretkom te spoznajom da su problemi konveksne optimizacije u stvarnosti puno rasprostranjeniji nego što se prethodno mislilo, interes za istraživanjem ovog svojstva postaje još veći. Na taj način konveksnost postaje jedan od središnjih pojmova u

teoriji optimizacije i na tom području postiže svoju (vjerojatno) najveću primjenu.

U primjerima ovog članka mogli smo koristiti i nešto općenitija svojstva pritom zadržavajući određena načela. Tako, na primjer, u teoriji potrošača ekonomisti o funkciji korisnosti češće razmišljaju kao o sredstvu koje prikazuje prioritete promatranog potrošača nego o brojčanoj vrijednosti njegove dobrobiti, te se u problemima kao što su maksimiziranje korisnosti potrošača više pažnje posvećuje nivo skupovima koje ta funkcija određuje nego vrijednostima koje ona postiže. Zato je za takve probleme prikladnije koristiti pretpostavku kvazikonveksnosti, odnosno kvazikonkavnosti, koja je u matematičkom smislu slabija od konveksnosti, odnosno konkavnosti, ali iz ekonomske perspektive prirodnija, s obzirom da je poželjno da je proizvoljnom transformacijom povećanja vrijednosti koje poprima zadana funkcija korisnosti očuvana ista hijerarhija prioriteta potrošača koja je bila i prije transformacije (a to je svojstvo koje općenito ne vrijedi za konveksne, odnosno konkavne, funkcije).

S obzirom da je teorija konveksnosti teorija koja dotiče gotovo sve grane matematike i mnoga druga područja, ovaj članak zasigurno ne daje pregled svih tema vezanih uz konveksnost, niti svih područja u kojima se konveksnost primjenjuje. Također, jasno je da svaki model, pa tako i oni spomenuti u članku, kojim stvarni problem opisujemo na apstraktan (matematički) način ima mane jer takvim prijelazom neke uvjete nužno moramo idealizirati. Unatoč tome, takvi modeli i njihovi rezultati danas su izrazito važni kod donošenja raznih zaključaka u ekonomiji i omogućuju nam da probleme iskažemo na drugačiji način, sažetim i preciznijim jezikom te tako poboljšamo njegovo razumijevanje i preciznost analize. Napomenimo i da su detalji teorija spomenutih u članku izostavljeni jer bi se o svakoj od njih mogao napisati zaseban članak, ali i zbog toga što je osnovna namjera ovog članka čitatelju predstaviti više zanimljivih načina korištenja ovog svojstva i modeliranja problema koji se pojavljuju u ekonomiji (u problemima proizvodnje, teoriji očekivane korisnosti i sl.) kao i to da je uz takve modele matematički moguće potkrijepiti neke poslovne odluke. Uz to, prikazom uloga ovih pretpostavki i njihovim interpretacijama te naglašavanjem golemog spektra područja u kojima se koriste, ovim člankom čitatelja nastojimo motivirati za uočavanje važnosti i netrivijalnih posljedica ovih naizgled jednostavnih svojstava.

Bibliografija

|

[1] |

Berger, M.: Convexity, Amer. Math. Mothly, 97, 650-678 (1990) |

|

[2] |

Kahneman, D - Tversky, A.: Prospect theory, Econometrica, 47(2), 263-291 (1979) |

|

[3] |

Nicolescu, C. - Persson, L. E.: Convex Functions and Their Applications, Springer, 2006 |

|

[4] |

Boyd, S. - Vandenberghe, L.: Convex Optimization, Cambridge University Press, 2004 |

|

[5] |

Johnson T. C. Utility functions. C2922 economics, Heriot Watt University, Edinburgh (2007) |

|

[6] |

Schoemaker, P.J.H.: The Expected Utility Model: Its Variants, Purposes, Evidence and Limitations, Journal of Economic Literature 20(2),529-563 (1982) |

|

[7] |

Sydsaeter, K.- Hammond, P. - Seierstad, A. - Strøm A.: Further Mathematics for Economic Analysis, Pearson Education, 2010 |

|

[8] |

Cobb-Douglas Production Function. URL: http://economicpoint.com/production-function/cobb-douglas . (12.03.2016.) |

|

[9] |

What is production leveling?. URL: http://www.businessknowledgesource.com/manufacturing/what_is_production_... . (18.03.2016.) |

|

[10] |

Risk and Certainty Equivalence Applet. URL: http://www.gametheory.net/mike/applets/Risk/ . (26.09.2016.) |

|

[11] |

Penati, A. - Pennacchi, G.: Choice Under Uncertainty, Finance 400, URL: http://home.cerge-ei.cz/petrz/FM/notes.html (26.09.2016.)

|